激光雷达从智驾之眼到机器人之眼

来源:国金证券 分析师:孟灿

摘要:24Q3以来,激光雷达板关注度显著提升,主要落地场景车载市场出现拐点级变化。在即》的公司及行业深度报告中前瞻阐明。本篇试图集回应一下近期市场关注重要问题,分为车载和机器人两个板块,结构上都从“价值-空间-格局”,分别去解决“必要性-蛋糕有多大-蛋糕如何切”的问题。

关键词:激光雷达;乘用车;机器人;市场;趋势

目录介绍

1. 智驾之眼:车载激光雷达渗透率“跨越鸿沟 ”,受益智驾下沉“量增价平 ”

1.1 价值:“安全+功能+情绪 ”三重价值提供,智驾感知路线有望向多传器融合收敛

1.1.1 安全价值:自动驾驶是零容错场景,多传感器融合路线更胜任“全天候”驾驶环境

1.1.2 功能价值:AEB安全速度上限提升50%,地面高精度检测提供平稳驾乘体验

1.1.3 情绪价值:激光雷达≈更安全、更智能、更高端、更昂贵的消费者心智逐步确立

1.2 空间:ADAS激光雷达价格通缩接近尾声,25年激光雷达将下沉至10-20万车型

1.2.1 价格:ADAS激光雷达价格通缩接近尾声,“科技平权”之后高端化趋势初见倪

1.2.2 数量:24年车载激光雷达“跨越鸿沟”,25年激光雷达将下沉至激光雷达将下沉至10-20万车型

1.3 格局:双寡头四分天下,竞争胜负手是在车规前提的芯片化→小型化→规模化

1.3.1 市场份额:行业集中度较高,速腾聚创稳居 L2车载激光雷达龙头位置

1.3.2 竞争要素:车规级严苛求下的持续降本,芯片化、小型化、规模化

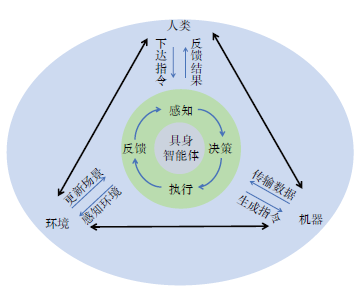

2. 机器人之眼:彩色3D点云有望成为终极方案,看好“硬件标准化+软件生态开放 ”

2.1 价值:激光雷达提供全天候广域高精度感知,超级传器彩色3D点云有望成为终极方案

2.1.1 视觉方案梳理:多传感器融合成共识,机器人/机器狗激光雷达搭载率超 50%

2.1.2 视觉方案对比:激光雷达具有更广的测距范围+更小的测距误差+更大的 FoV

2.2 空间:割草机单一场景TAM约在225亿元,广义机器人有望成为数倍于车载的市场

2.3 格局:从监控摄像机发展脉络看通用传感器的“核心壁垒”与“两次进化”

2.3.1 他山之石:通用传感器厂商的核心竞争壁垒是基于“硬件标准化+软件生态开放”的多重规模效应

2.3.2 模拟转数字:化激光雷达采用SPAD感光,提升分辨率、探测距离及集成度

2.3.3 软件定义硬件:大模型时代“数据壁垒”仍然存在,超级传感器平台是关键

3. 投资建议:重点推荐全球车载激光雷达龙头+机器人Tier1速腾聚创

4. 风险提示

©软件著作权归作者所有。本站所有文件均来源于网络,仅供学习使用,请支持正版!

转载请注明出处!

发表评论 取消回复