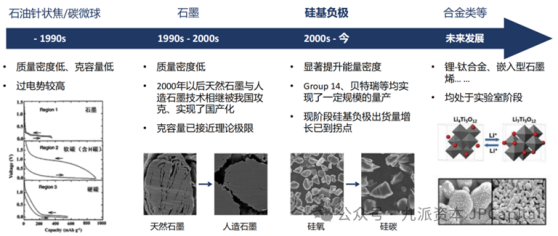

一、 锂电池负极材料与发展趋势

锂电池主要由正极、负极、隔膜、电解液等组成,其中负极材料是锂电池的重要原材料之一,对于锂电池性能起关键作用。目前正极材料技术发展相对成熟,而负极材料是当下锂电池性能再升级的关键所在。石墨负极目前占所有负极材料的主导地位(出货量超95%),但石墨的克容量已经接近理论值(~97.5%),而硅的理论克容量是石墨的10-12倍,可以显著提升锂电池的能量密度。

硅基负极被看作最具前景的下一代锂电池负极材料,能够大幅改善锂电池的能量密度,目前硅基负极材料的渗透率在逐步提升。硅基负极有两条研发思路:1)硅氧负极,氧化亚硅(掺杂含量约5%)与石墨材料复合(各大负极厂对氧化亚硅负极均有布局,但材料预锂化成本高);2)硅碳负极,纳米硅与多孔碳材料结合。硅碳负极可减少预锂/镁化的成本,相比于硅氧路线具有大幅降本的潜力。

二、硅碳负极材料的技术和产业化进程

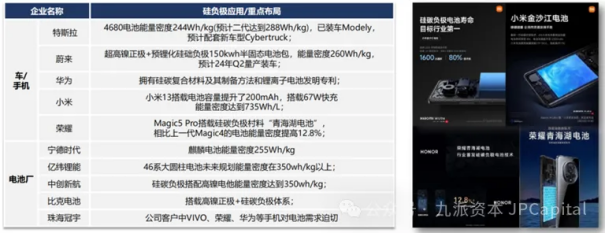

硅碳负极材料的技术和产业化进程经历了三个阶段。在2015年以前,研究人员开始尝试将硅纳米颗粒与碳材料混合作为电池负极(早期多项专利显示出,研究人员探索了多种“硅碳复合”的制备方式,如刻蚀、气相沉积等)。随后韩国相关研究所于2016年通过气相沉积制备了硅碳复合材料,初步实现了硅碳负极的批量生产。2020年特斯拉推出基于硅碳负极技术的4680电池。硅碳负极发展过程中最具标志性的节点是2020年Group 14公司推出了新一代气相沉积技术,标志着硅碳复合材料制备工艺经过了反复迭代,逐步走向了成熟的产业化道路。

从产业需求端的角度来看,目前硅碳负极材料的应用明确,负极材料的下游中高端厂商,已经开始对硅碳负极产品进行重点布局,其核心原因在于:硅碳负极材料能大幅提升能量密度;硅基材料安全性高;硅材料快充性能优异;硅储量丰富。

三、硅碳负极制备技术关键点

硅碳负极的制备可以分为两个阶段,首先利用富碳材料经高温碳化并活化刻蚀制造出多孔碳骨架结构(制备多孔碳),随后向多孔碳骨架的孔隙中输送含硅化合物,经高温热解使气体沉淀成硅纳米颗粒(填充硅)。

1. 多孔碳的制备

多孔碳骨架的核心目的:1)有效储硅;2)缓解硅在嵌锂过程中的体积膨胀;3)减少硅与电解质接触、抑制电解质膜的生产。因此,多孔碳骨架好坏直接决定后续CVD量产后的产品性能,包括孔隙率、孔隙一致性等指标。此外还需注意的是,不同参数性能的多孔碳需要与不同的石墨相匹配,才能在电池端表现出优异的性能。

从原料角度来看:生物质和聚合物进行碳化制备多孔碳是近1-2年会并存的两条技术路线,生物质工艺成熟且成本可控,但受制于原材料本身微观结构的原因,总体来看性能上限较低。聚合物所制备的多孔碳品质较高,但成本(35万/吨)是生物质的一倍多,后续降本是该材料的关键所在。

从工艺角度来看:多孔碳制备分为两个阶段,首先通过高温碳化去除原料中的非碳成分形成不定型碳。该过程的技术、设备门槛相对较低,和现有硬碳制备所涉及到的工艺和设备有共通之处。随后将碳化后的材料通过活化刻蚀在多孔碳骨架中形成微孔,目前活化造孔有水蒸气刻蚀和碱刻蚀两条路线,水蒸气刻蚀的路线相对较容易操作,但微孔率较低且孔径均一度存在一定问题。而碱刻蚀属于均相刻蚀,形成的微孔孔径均一度较好,微孔率更高,但碱刻蚀工艺相对复杂(温度、碱用量、pH、压力、时间等),且碱和水的使用成本、后续碱回收、再利用设备使用等均造成了成本的上升。

2. 硅的填充

目前,以硅烷为原料、采用气相沉积CVD法在多孔碳中沉积硅是确定性技术路线,1吨硅碳负极原料需要0.6-0.8吨硅烷、0.5吨多孔碳。硅烷气具有以下几个特性:特气资质特性(a. 生产硅烷的资质备案门槛较高;b. 资产投入极重);产线一般很难停产,一旦供大于求,会导致其价格的急剧下跌。

现阶段气相沉积CVD法已经通过了头部负极材料企业和电芯企业的验证,基本达成了行业共识,但目前企业对流化床或回转窑看法尚未统一,两条技术路线各有优劣,处于技术并行的状态(回转窑安全性弱、制备均一性差,但其优势在于容易量产放大;流化床制备均一性佳且硅烷利用率高,但工艺放大困难)。目前部分硅碳负极企业偏向使用流化床工艺,同时已有相关CVD沉积设备厂商具备单炉100 kg/批的相关设备出货能力。

四、硅碳负极的市场竞争格局

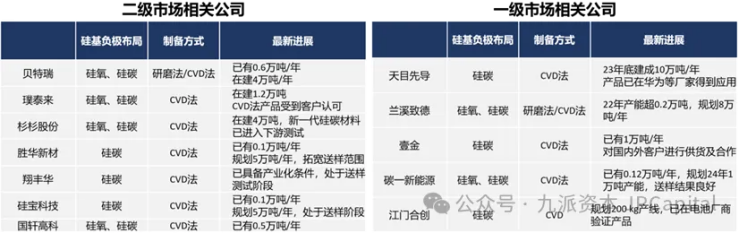

二级市场上大多数头部电池、材料企业具备一定的硅碳负极实际产能(贝特瑞<2000吨,杉杉/璞泰来<1000吨),且有计划持续扩产。一级市场公司技术快速迭代,部分一级市场公司已锁定了下游重要的客户资源,但一级市场有明确产能的公司,实际产量均不高。

硅碳负极的先行者Group14在2016年成立于西雅图,2019年A轮1800万美元,投资者包括宁德时代,昭和电工,巴斯夫等。2020年B轮1700万美元,领投者为SK公司。2022年C轮4亿美元,投资者包括保时捷等。大致测算2023年卖出102吨硅碳负极原料,预期2024年3500吨、2025年13000吨。

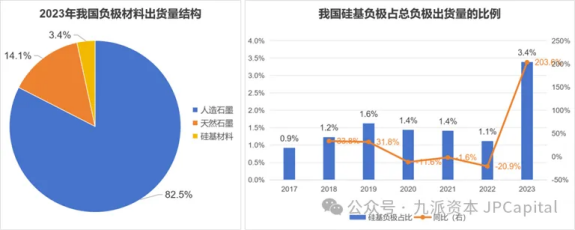

2023年,我国负极材料出货量达到171.1万吨(硅基负极5.8万吨,占比3.4%),负极市场规模约624亿。硅基负极所占比例在显著提升,22-23年增长显著超200%。其中硅碳负极原料的出货量约为870吨(2023年销售收入约为5.2亿)。预计2030年硅碳负极原料市场容量约为216亿(锂电池保持15%增速,硅碳原料完成20%的石墨掺杂,价格降至20万/吨,市场50%的出货量来自硅碳负极),多孔碳市场容量约为127亿(原料价格降至生物基8万/吨,树脂16万/吨)。

硅碳负极行业的增长动力来源:1)硅碳负极对石墨负极的代替,电池材料行业对“降本”到了极限,“增效”(能量密度的提升)是降本到一定瓶颈后的迫切需求;2)硅碳负极已完成了行业验证和小批量产品装机,全行业对“硅碳迭代石墨”信心十足,均有相关布局。

五、现阶段影响硅碳负极的关键因素分析

1. 单吨硅碳负极成本和工艺

1吨硅碳负极=0.5吨多孔碳(生物基18万*0.5=9万,树脂基35万*0.5=17.5万)+0.7吨硅烷(18万*0.7=12.6万)。生物基21.6万,树脂基30.1万,其中活化刻蚀工艺的成本和品质也是核心因素之一。依据能量密度提升比例和现有石墨价格,计算碳负极原料的临界成本约为20-25万/吨。

2. 沉积硅烷的CVD设备

目前市面上工艺成熟且可大批量供货的为20 kg级CVD设备,年产量6吨,设备价格60-65万元(1年产值约300万元)。百公斤级设备,设备厂商尚不能批量化供货、大部分硅碳厂在“自研”(和科研机构合作开发CVD设备、自己有CVD设备研发团队等)。

六、总结

现阶段基于CVD法的硅碳负极原料,在技术确认、工艺定型和设备配套三个层面都进入了新的阶段。同时硅碳负极材料在需求端已得到了充分的验证,整体市场规模和增长趋势均有较强的确定性。目前多孔碳的品质决定了硅碳产品的性能;多孔碳的降本过程决定了硅碳负极大规模取代石墨的进展速度;CVD的工艺细节和配套设备决定了量产的规模。随着多孔碳和CVD的进一步发展,我们相信硅碳负极材料在未来的电池产业中将扮演重要的角色。

发表评论 取消回复