一、发展生物基产业已成为全球共识

随着化石资源的逐渐枯竭以及二氧化碳过度排放引发的全球气候和环境危机,转向低碳循环经济已成为全球的共识。在这一转变中,生物基产业扮演了至关重要的角色。与传统的石化产品相比,生物基产品凭借其碳减排、可再生性以及促进可持续发展的优势,正日益受到各国政府的高度评价和推崇。

为了推动生物基产业的发展,各国政府纷纷出台了一系列的专项计划、财政扶持政策、碳定价机制以及生态标签政策。这些举措不仅为生物基产业提供了强大的政策支持和经济激励,还提高了公众对生物基产品的认知度和接受度。

因此,生物基产业在全球范围内得到了广泛的重视和支持,成为推动绿色低碳循环经济的重要力量。展望未来,随着技术的不断创新和政策的持续推动,生物基产业有望在全球经济中发挥更加重要的作用。

据预测,生物基产品的市场份额在未来5到10年内有望实现显著增长,从目前的不足2%大幅提升至20%以上,预计年产量可达到8000万吨以上。根据MarketsandMarkets的预测,全球生物塑料及聚合物市场规模在2020年已达到105亿美元,并受到各国政府产业扶持政策的积极推动。预计到2025年,这一市场规模有望增长至279亿美元,年均复合增长率高达21.7%。这一趋势显示出生物基塑料在全球范围内正逐步获得广泛认可和应用,为绿色低碳循环经济的发展注入了新的活力。

全球前五大生物基塑料包括淀粉基塑料(占比19%)、PLA(占比19%)、PA(占比12%)、PE(占比11%)和PTT(占比9%),这五大类别共同占据了近70%的总产量。在区域分布上,欧洲作为生物塑料行业的主要枢纽和研发中心,拥有相对成熟的生物塑料发展,是全球最大的生物塑料市场。然而,就市场增长率而言,欧洲较低,2020年产量占比26%,低于亚太地区的46%。亚太地区作为新兴市场和生产中心,拥有全球约70%的注塑基础设施,因此市场增长速度最快。南北美洲合计占比27%,近年来产量同比有所增加,展现出巨大的市场空间,成为未来生物塑料推广的重要亮点区域。

二、长期看,生物基原料充足

二、长期看,生物基原料充足

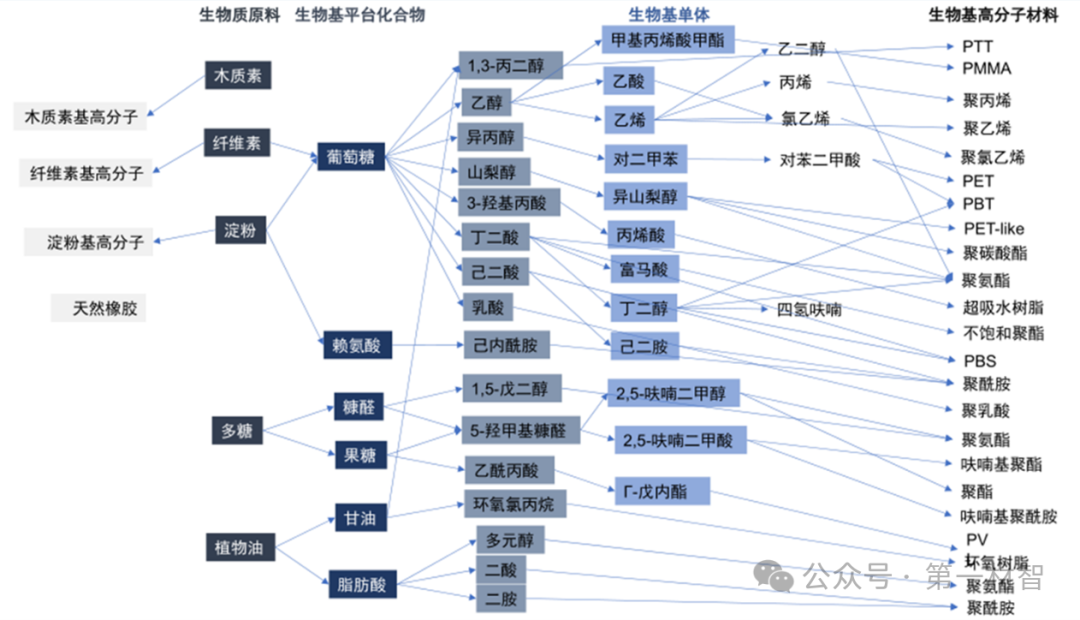

生物基塑料,顾名思义,是指那些生产原料全部或部分来源于生物质(如玉米、甘蔗或纤维素等)的新型材料。这些生物基产品广泛涵盖燃料、化学品以及材料等多个领域,与人们的日常生活紧密相连,涉及衣食住行等各个方面。

根据欧盟领先市场倡议(LMI)的定义,生物基产品指的是那些源自生物质的非食品类产品,其范围涵盖了生物燃料、化学品以及下游材料等。值得注意的是,这个定义并不包括纸浆和纸张、木制品以及那些以生物质为能源的传统生物基产品,如秸秆等。

在众多应用中,生物基塑料是目前生物基化学品下游材料领域最主要的应用方向。这种塑料不仅具有环保优势,因为其来源于可再生生物质,而且在使用过程中有助于减少碳排放,从而在全球推动绿色低碳循环经济的背景下发挥着重要作用。随着技术的不断进步和市场的日益扩大,生物基塑料有望在未来成为主流材料之一,为可持续发展做出重要贡献。

转向低碳循环经济已成为全球共识,低碳经济是指在可持续发展指导下,尽可能地减少化石能源消耗,减少温室气体(Greenhouse Gas,GHG,CO2为主)排放,达到经济社会发展与生态环境保护双赢。通过生物质—生物基产品—循环利用或燃烧—CO2—生物质可以形成一个完整的闭环而减少温室气体排放,因此发展生物基产业是低碳经济的重要环节。

长期来看,化石能源的不可持续性已成为一个不争的事实。根据OPEC的数据,如果我们假设未来的供给增长速度保持不变,并且没有新的石油储量被发现,那么预计到2050年,原油资源将面临枯竭的境地。这种情况不仅会对全球经济产生深远影响,还会加剧环境问题和气候变化。

相比之下,以生物质为原料的生物基产业则展现出了巨大的可持续性潜力。生物基产业利用可再生生物质资源,如农作物废弃物、林业废弃物等,通过生物转化技术生产出各种化学品、燃料和材料。这种生产方式不仅避免了对化石资源的依赖,还可以减少温室气体的排放,从而有助于缓解气候变化。

此外,生物基产业还具有很高的经济潜力。随着技术的不断进步和市场的不断扩大,生物基产品的成本正在逐渐降低,而质量和性能则在不断提升。这意味着生物基产业有望在未来成为新的经济增长点,为全球经济提供新的动力。

因此,发展生物基产业不仅是应对化石能源枯竭和环境问题的有效手段,也是推动经济可持续发展的重要途径。我们需要加大对生物基产业的投入和支持,推动技术创新和产业升级,以实现经济社会与生态环境的和谐发展。

据 Nova institute 数据,地球每年生产1500-1750亿吨生物质,而2018年全球生物质总需求量仅为123亿吨,不到年生产量的十分之一。全球的生物质资源仍有极大的开发潜力。

三、生物基产品系列日益丰富

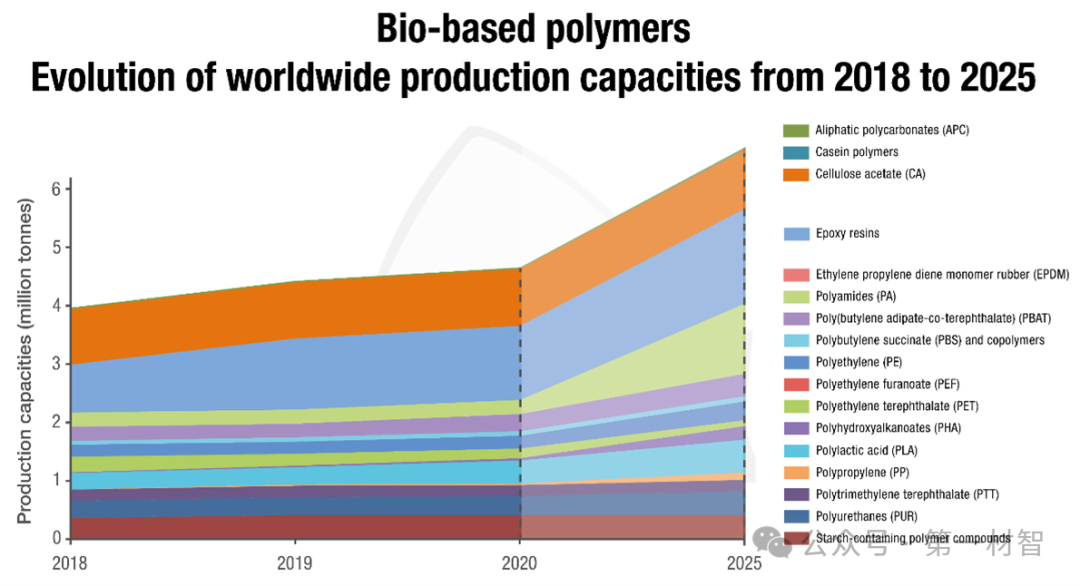

据经合组织(OECD)预计,全球有超过4万亿美元的产品由化工过程而来,在未来的10年,至少有20%的石化产品、约8000亿美元的石化产品可由生物基产品替代,目前替代率不到5%,缺口近6000亿美元。生物基化学品近年来产量快速增长。据 IEA Bioenergy估算,2019 年生物基化学品总产量近1000万吨/年(不包含燃料乙醇),2011年至今年均复合增长率近10%。据 European Bioplastics 数据,2018 年全球生产塑料近 3.6 亿吨,而生物基塑料 2020 年产量近 211 万吨,占比不到 1%。近年来随着需求的增长,以及越来越多生物基聚合物、应用和产品的出现,生物塑料市场在不断增长。

全球主要的大宗生物基化学品,如甘油、丙二醇、乳酸、癸二酸、丁二醇、乙烯和乙二醇等,在生物基产业链中占据重要地位。特别是糖基化合物,如乙烯、乙二醇、丙二醇、乳酸、丁二醇、琥珀酸和戊二胺,它们作为下游生物基聚合物如PLA、PET、PBS、PTT和PBAT等的关键原料,对于推动生物基材料在包装、纤维、医疗器械、汽车和建筑等领域的应用至关重要。这些生物基化学品和聚合物的市场需求持续增长,有望在促进全球绿色低碳循环经济发展方面发挥重要作用。

生物基塑料产品有两个主要优点:

生物基塑料产品有两个主要优点:

1)生物塑料具备优秀的减排能力,其二氧化碳排放量仅为传统塑料的20%,有助于显著降低碳排放。

2)部分生物塑料具有天然的生物降解性,能够在自然环境中迅速分解;而对于不可降解的生物基塑料,也可以进行回收再利用,从而减少资源浪费和环境污染。

四、生物基产品应用逐步成熟

近年来,生物基塑料的应用范围越来越广泛且多元化,尤其在包装、纺织品、汽车和运输、消费品、农业和园艺、涂料和胶黏剂、建筑和施工、电子和电器等众多行业中得到广泛应用。特别是在包装行业,生物塑料因其出色的光泽度、良好的阻隔性能、抗电性能以及优越的印刷性能而受到青睐,成为该行业的重要材料之一。因此,包装行业成为了生物塑料的最大应用领域,占据了生物塑料市场总量的约47%,即近100万吨。在硬包装中,生物基PET的应用占比最大,例如可口可乐的所有饮料都使用PET瓶进行包装。而在软包装中,可生物降解的淀粉混合物则占据了主导地位。另外,生物塑料在纺织品领域的应用约占总量的11%,其中PTT的占比最大。至于汽车和运输领域,生物基PA则成为了主导材料。这些应用领域的发展进一步推动了生物塑料市场的扩大和多样化。

五、法规日益完善,政策导向非常明显

近年来,全球多国纷纷加速推进禁塑令、塑料回收及再利用等相关政策,为生物基塑料,特别是可降解生物基塑料的发展带来了曙光。据国际能源署(IEA)统计,过去五年中已有60多个国家实施了对一次性塑料的禁令或征税措施。美国、欧盟和中国等长期实行限塑令的国家,如今已纷纷升级为禁塑令。以欧盟为例,2019年欧洲议会以压倒性票数通过了限塑法案,规定从2021年开始,欧盟成员国将全面禁止使用吸管、餐具等一次性塑料制品。2020年7月,欧委会成员同意对塑料包装废物征收新的欧盟税,该税于2021年1月1日开始执行,以未回收的塑料包装废料的重量为基准计算,每公斤废塑将征收0.80欧元,从而进一步增强了禁塑令的效果。这些政策的实施,无疑为生物基塑料的发展提供了有力支持,并推动了全球向绿色低碳循环经济的转型。

发表评论 取消回复