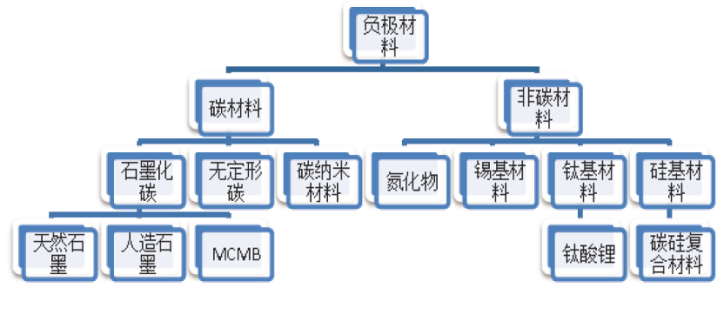

一、概念及分类

负极材料由负极活性材料、粘合剂和添加剂混合制成糊状均匀涂抹在铜箔两侧,经干燥、滚压而成。负极材料按所使用的活性材料的不同,可划分碳系材料(石墨、无序碳、石墨烯)和非碳系材料(硅碳复合材料、钛酸锂等)。

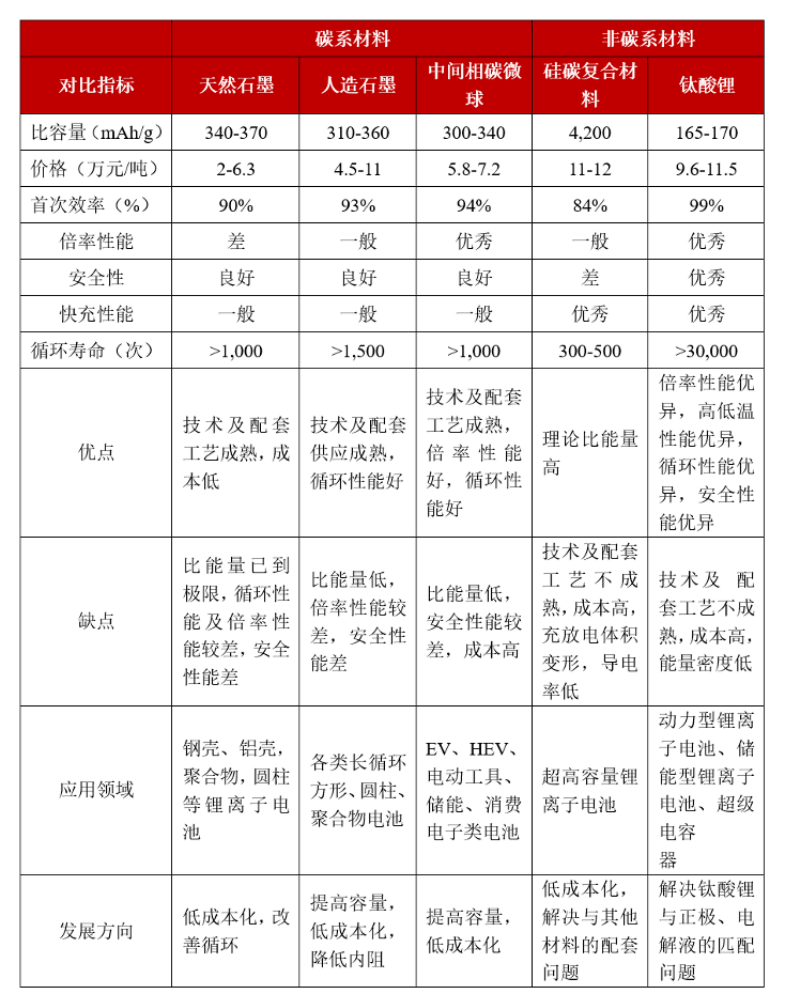

碳系材料由于具有高比容量、低电化学电势、良好的循环性能、低成本、无毒、在空气中稳定等优点,所以成为目前市场上最成熟的锂电池负极材料。尤其是市场化应用程度最高的人造石墨和天然石墨,材料性能、性价比等综合优势明显。

非碳类材料虽然在某些方面有特殊的优势,但其技术仍然不成熟,大多数还处于研发阶段,目前最有可能率先取得突破的是硅基材料。这是因为石墨的理论容量为372mAh/g,目前部分厂家产品可以达到365mAh/g,基本达到极限值,而硅作为负极材料,其能量密度达到4,200mAh/g左右,远高于石墨负极材料,能量密度优势明显,发展潜力大。

二、石墨负极产业链分析

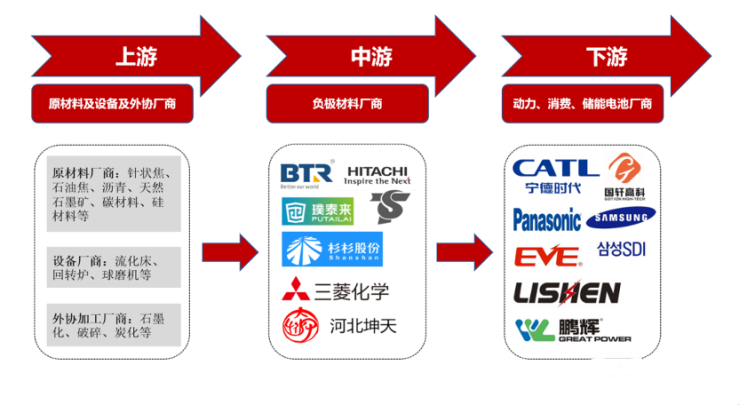

石墨负极材料产业链由上游的原材料及设备供应商以及外协厂商、中游的负极材料厂商、下游锂电池厂商构成。具体来看,石墨负极材料上游主要为针状焦、石油焦、沥青、天然石墨矿、碳材料、硅材料等原材料供应商,流化床、回转炉、球磨机等设备供应商,以及石墨化、破碎等外协加工厂商;下游广泛应用于动力电池、消费电池、储能电池领域。

三、行业发展现状

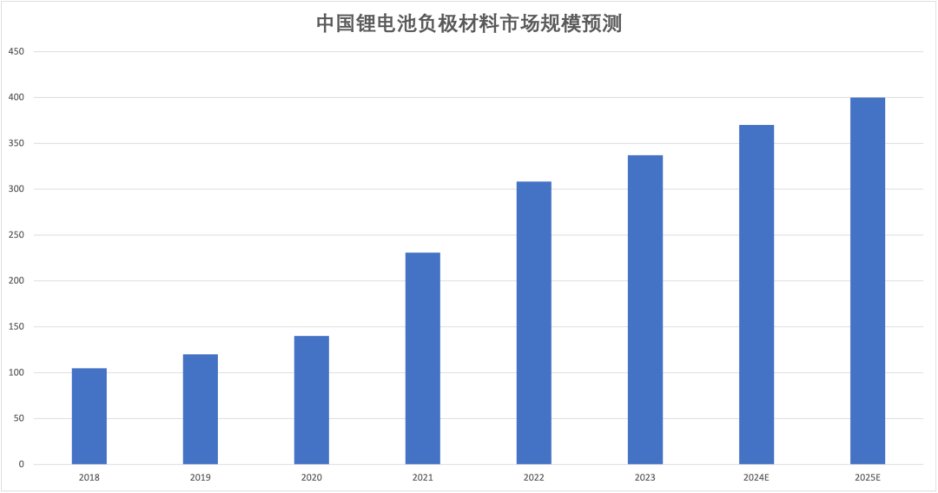

1、市场规模近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,负极材料市场规模稳步增长。2022年中国锂电池负极材料市场规模约为308.3亿元,同比增长33.46%。根据中商产业研究院预测,2023年市场规模将达337亿元,2025年将进一步增长至400亿元。

2、市场结构目前,中国锂电池负极材料主要以石墨为主,其中人造石墨占比最高。2023年出货量中人造石墨约占锂电池负极材料的80%,天然石墨占比达15%。天然石墨的价格在2-6.3万元/吨,主要应用于钢壳、铝壳、聚合物、圆柱等锂离子电池。人造石墨的成本较高,售价在4.5-11万元/吨,主要应用于各类长循环、方形、圆柱、聚合物电池。

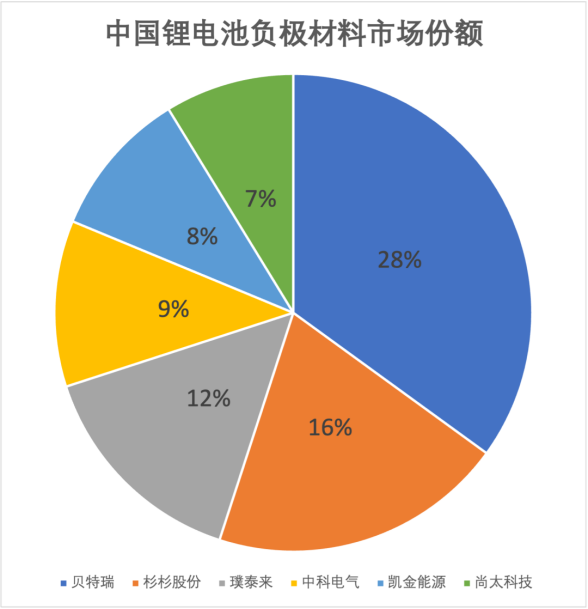

3、竞争格局在锂电池的四大主材中,负极材料的竞争格局相对分散,目前中国锂电池负极材料市场份额逐渐由分散走向集中,根据高工锂电的数据,2020年头部几家负极材料厂商的市场集中度约为50%,到2023年前六企业市场份额总和达到了80%,但各企业市占率差别较小。其中,贝特瑞凭借28%的市场份额排名第一。其次分别为杉杉股份、璞泰来、中科电气、凯金能源、尚太科技,占比分别为16%、12%、9%、8%、7%。

4、供需分析根据百川盈孚数据,截至2024年1月末,中国锂电负极材料市场参考价格为35298元/吨,高端负极材料主流价格5.4-6.5万元/吨,中端负极材料主流价格2.6-3.4万元/吨,低端负极材料主流价格1.5-2.0万元/吨。负极材料市场当前处于弱稳运行,受年底翘尾及下游需求具有不确定性的影响,部分企业春节前暂无大量备货计划,多随产随销,且在负极材料市场暂无明显利好因素支撑的情况下,负极材料企业生产情绪不佳,装置负荷率下行。在锂电产业链整体处于降本阶段的情况下,因下游电池厂话语权较高,负极材料成交价格延续低位,中低端负极材料成品价格已接近成本红线,利润微薄,继续下调可能性不大,因此合理预计后市负极材料价格延续低位,直至需求侧明显触底反弹。 由于下游需求结构变化,中低端负极占比持续提升,产品差异度缩小。同时,各家石墨化自供率持续提升,成本差异度进一步缩小,各家单位盈利差距进一步收敛。我们假设负极厂商各家石墨化单吨成本分为4 档 0.6 万元/0.8 万元/1 万元/1.2 万元,2024 年需求同比增速分为3 档 +20%/+30%/+40%,如果需求低于预期,可能存在整体盈利水平下行的情况,如果需求符合预期,单位盈利预计维持,供给端除能耗政策扰动外,将不会有大的因素影响。

由于下游需求结构变化,中低端负极占比持续提升,产品差异度缩小。同时,各家石墨化自供率持续提升,成本差异度进一步缩小,各家单位盈利差距进一步收敛。我们假设负极厂商各家石墨化单吨成本分为4 档 0.6 万元/0.8 万元/1 万元/1.2 万元,2024 年需求同比增速分为3 档 +20%/+30%/+40%,如果需求低于预期,可能存在整体盈利水平下行的情况,如果需求符合预期,单位盈利预计维持,供给端除能耗政策扰动外,将不会有大的因素影响。

四、行业发展趋势

1、一体化布局降本增效负极材料成本中,原材料与石墨化加工环节成本占比超过85%,是负极产品成本控制的两个关键环节。负极材料产业链发展初期,石墨化、碳化等生产环节由于资金投入大、技术壁垒高,主要依靠外协厂加工;针状焦、天然石墨矿石等原材料向相应的供应商进行采购。如今,随着全球竞争加剧,愈来愈多的负极材料企业通过产业链纵向一体化布局,把控关键生产环节与核心原材料,实现降本增效。贝特瑞、杉杉股份、璞泰来等龙头企业通过外部收购、建设一体化基地项目等方式实现石墨化自供,同时石墨化加工企业也向前布局进入负极材料制造体系。此外,也有龙头企业通过获得矿山开采权、参股等方式实现针状焦原材料的自供。一体化布局已经成为负极材料企业构筑核心竞争力的重要一环。

2、头部厂商强者恒强资金、技术和客户构建多重行业壁垒,负极头部企业地位不断加强。一是资金壁垒,负极材料设备工艺、新产品研发、产业规模化、产业链上下游布局等均需要长时间的大量资金投入,且过程存在不确定性,对企业资金实力有一定要求,存在资金壁垒。二是技术壁垒,企业进入后,生产工艺不断改进需要企业拥有深厚的技术背景,并对原料选择和工艺细节等方面有深入研究,技术壁垒相对较高。负极石墨重构技术的核心原理是通过对原有的石墨材料进行结构、成分和性能的调整和改进,以提高其电导率、嵌入/脱嵌锂离子的速率和循环稳定性。具体方法包括改进石墨的结晶结构、表面涂层改性、晶体缺陷工程、石墨纳米复合材料制备等。三是客户壁垒,出于产量和品质等因素考虑,下游优质客户通常与头部负极材料企业建立合作关系,且由于客户在产品选择上十分谨慎,材料进入供应体系后不会随意替换,客户粘性高,因此行业客户壁垒较高。行业壁垒较高,叠加龙头企业话语权优势,负极材料行业集中度较高。我国负极材料行业集中度CR6由2020年的50%,提升至2023年的80%,市场集中度提升较快。

3.、硅基材料未来应用潜力大相对于石墨类材料,硅基负极材料理论容量更高,是极具应用潜力的新型负极材料。但由于技术成熟度以及与负极其他材料的匹配问题,目前硅基材料尚未大规模应用。随着新能源汽车对续航能力要求的不断提高,锂电池负极材料也在向着高比容量方向发展,硅基负极材料的研发和导入有望加速进行。随着头部负极厂商量产进度的加快,不少硅基负极已经实现了装机,目前市场主流共识是硅基负极是中短期主要方案,金属锂是长期路线。

来源:LEO的行研笔记

发表评论 取消回复