存储行业景气度持续上,深受益生成式AI产业浪潮

摘要:存储芯片是半导体的重要品类,存储芯片是半导体的重要品类,2024-2025年市场规模有望快速增长。存储产业经历“美—>日—>韩”的变迁,未来十年是中国存储的黄金十年。生成式AI对数据吞吐速度有刚性需求,HBM成为算力发挥的瓶颈因素之一,HBM 的大幅扩产、对晶圆高消耗会显著挤压传统DRAM产能。 生成式AI在终端的落地,有望缩短手机、PC换机周期,且端侧单机存储容量会显著提升。

内镜市场空间广阔,国产替代扬帆起航

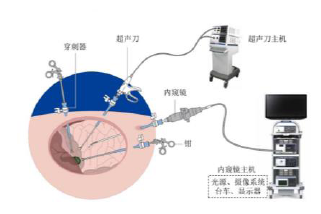

软镜行业兼具赛道大β及国产替代α,国产厂商大有可为。中国消化道癌症早筛渗透空间广阔,远期看软镜行业空间可达140 亿元。产业链各环节层层突破,政策加持下国产替代有望进一步加速。未来受益于“癌症早筛的人口红利+内镜开展率提升”和“国产替代”两个维度的增长动力,软镜赛道有望催生细分领域的优质成长股。

神经介入行业全景图 —行业突飞猛进,机遇与挑战并存

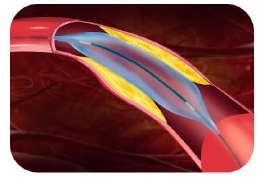

摘要:神经介入是通过血管性治疗疾病的一种新兴法,相比于静脉溶栓和开放性手术,神经介入具有诸多优势。随着技术发展不断成熟、临床数据完善,国内多项相关医指南继推出,推动神经介入逐渐应用于缺血性脑卒中、颅内动脉狭窄及大多数类型的颅内动脉瘤的治疗,行业迎来快速发展期。颅内动脉瘤往往需要进行手术治疗,多项研究结果表明介入治疗效果优于开放性手术,血管介入疗法逐渐成为治疗颅内动脉瘤的首选,指南推荐级别较高,推动渗透率不断提升。2015年后随着临床数据完善,机械取栓(介入性治疗)在国内外指南中获得了最高级别推荐,带动行业步入成长快速车道。动脉粥样硬化狭窄(ICAS)目前临床仅支持药物治疗作为一线治疗方式,但存在复发率高等问题,临床亟待血管内治疗更优产品补齐。

钙钛矿电池产研并进,降本提效,共赴星辰大海

摘要:钙钛矿型太阳能电池是利用钙钛矿型的有机金属卤化物半导体作为吸光材料的太阳能电池,钙钛矿泛指具有与CaTiO3相同晶体结构的材料,即ABX3型结构。钙钛矿电池具有原材料廉价易得、带隙可调整、光谱响应范围广、理论效率高、弱光效应优秀等特点。理论效率方面,单结钙钛矿电池极限理论效率为33%,双结为46%,远超晶硅电池理论效率。根据极电自建的户外电站数据,钙钛矿组件阵列每天早晨比同地区晶硅组件阵列平均早启动约25分钟,晚上晚关断约20分钟,每天工作时长多出45分钟左右,拥有优秀的弱光效应。

光伏焊带产品迭代提速,驱动行业集中度及龙头盈利能力提升

摘要:光伏焊带用于连接太阳能电池片并起导电作用,是组件核心辅材之一,组件成本占比约6%(按照2024年3月价格测算),但焊带品质对组件效率、良品率、使用寿命有较大影响,如焊带厚度减少会导致电阻率增加,使得光伏组件的短路电流和输出功率减少;焊带品质不达标会导致组件隐裂风险增加、虚焊/过焊风险提高,组件良品率下降。组件成本大幅下降有望驱动全球光伏装机持续增长,我们预计2024-2025年全球光伏组件直流侧需求676/806GWdc,同增28%/19%;在此带动下光伏焊带需求维持高景气,预计2024-2025年全球焊带需求27.3/32.2万吨,同增24%/185。

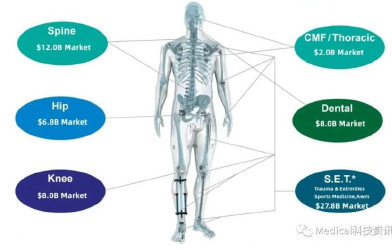

骨科行业全景图—创新+出海共振,打造第二增长曲线

摘要:骨科高值耗材行业具备长期发展潜力,1)发病率与老龄化高度相关;2)整体治疗渗透率偏低,随着集采降价等因素手术普及有望不断提升。根据Eshare医械汇数据显示,国内骨科植入物行业 2016-2021年间市场规模增速在20 %左右、保持快速发展趋势,2021年行业规模达到397亿元,而2022年关节、创伤相继纳入集采,市场规模有所缩水,2022年行业市场规模降至304亿元, 2023年脊柱集采落地后行业规模进一步小幅下降。截至2023年底,骨科植入物主要细分赛道关节、创伤脊柱集采基本在全国落地,集采冲击影响已得到较充分反应,2024年后行业有望重回稳健增长阶段。从集采进度来看,关节、创伤脊柱等均已执行一年周期以上,价格基数因素和渠道库存退换货问题本解决,骨科相关公司报表端有望迎来改善拐点。

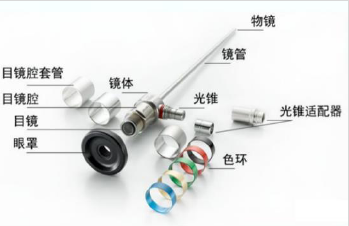

软式内窥镜市场空间广阔,国产替代扬帆起航

摘要:当前我国软镜行业市场规模约70亿元,2015 -2021年中国软镜行业CAGR达到14.9%。从下游应用场景来看,我国消化道癌症早筛率仍处于低位,未来将在人口老龄化程度加深、消化道癌症早诊早治需求提升等因素驱动下迎来持续增长,行业稳定成长β属性优且确定性强;从竞争格局上看,日系三巨头依靠在上游图像传感器的产业链供应优势强势垄断全球软镜市场,2022年我国软镜行业国产化率仅22.2 %,竞争格局较优,国产替代空间大。未来受益于“癌症早筛的人口红利+内镜开展率提升”和“国产替代”两个维度的增长动力,软镜赛道有望催生细分领域的优质成长股。