三个维度看脑机接口行业发展趋势

来源:西南证券 分析师:杜向阳,陈辰

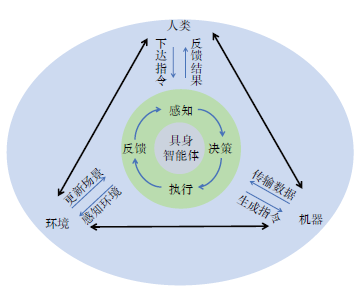

摘要:脑机接口行业加速创新,无论是何种技术路径,本质上都是链接人类意识(第一步是捕捉脑信号,通过装置采集动作电位、局部场电位、脑电图等,然后进行信号处理和特征提取,再进行编解码信号输出并控制外部设备和应用)。在采集信号的这一步,由于对信号强弱、需求定义、与目标定位的不同,衍生出了侵入式、半侵入/介入式、以及非侵入式等技术路径,也带来了产品设计全链条的不同。技术层面,侵入式处于技术验证及探索期,非侵入式商业化落地较快,其中涉及到多维度路径对比下组件的细致拆解。市场层面,从规模、场景、上下游、政策支持、医保支付、中美投融资特点、中美监管及取证难度来看脑机接口发展趋势。中美进程对比:脑机不断创新,从组件及不同技术路径的探索上看中美进程、临床及获批情况。

目录介绍

1 技术层面:多维度路径对比下组件的细致拆解

1.1 主要分类及应用——侵入式处于技术验证及探索期,非侵入式商业化落地较快

1.2 技术路径对比——侵入式处于技术验证及探索期,非侵入式商业化落地较快

1.3 侵入式——信号质量最好,手术难度较大

1.4 半侵入/介入式——信号质量相对较高,平衡了信号质量和创伤风险

1.5 非侵入式——信号较弱,多模态技术融合交互提高准确性

2 市场层面:从规模、场景、上下游、政策支持、医保支付、中美投融资特点、中美监管及取证难度来看脑机接口全球发展趋势

2.1 市场规模——2024年全球约26亿美金,国内约32亿人民币

2.2 目前非侵入式商业化占主导,由于安全优势、持续提升的技术性能、多元化的应用场景

2.3 行业上下游——上游决定性能的关键,中游系统集成百花齐放,下游医疗逐步拓展至消费

2.4 政策——顶层设计明确、地方精准培育、注册审批流程优化、支付瓶颈打通

2.5 医保支付——各省份医疗服务费用价格规定陆续出台,浙江省率先将服务费有条件纳入医保

2.6 投融资——美国投融资金额远高于中国,巨头主导金额巨大

2.7 监管和取证难度——中美对于侵入式/半侵入/介入式都是III类医疗器械管理类别

3 中美进程对比:脑机不断创新,从组件及不同技术路径的探索上看中美进程、临床及获批情况

3.1 中美对比——美国侵入式整体领先,中国在柔性电极等新材料领域有局部优势,并在半侵入式赛道上开辟了具有中国特色的技术路径

3.2 新材料与柔性电极——中国潜力最大的领域,部分成果已实现并跑甚至局部领跑

3.3 神经芯片与脑电采集设备——美国在系统级产品和芯片集成上暂时领先,中国则在特定场景和算法上表现优异

3.4 关键卡点——技术卡点各有侧重,路径创新和部件优化从未停止

3.5 临床及获批情况——侵入式中美在临床试验,半侵入式美国进度快,非侵入式国内百花齐放

4 企业梳理:美国及中国重点企业产品进展梳理

4.1美国脑机接口重点企业梳理

4.2 中国重点企业梳理

5 投资建议

6 风险提示

©软件著作权归作者所有。本站所有文件均来源于网络,仅供学习使用,请支持正版!

转载请注明出处!

发表评论 取消回复