骨科行业全景图—创新+出海共振,打造第二增长曲线

平安证券

摘要:骨科高值耗材行业具备长期发展潜力,1)发病率与老龄化高度相关;2)整体治疗渗透率偏低,随着集采降价等因素手术普及有望不断提升。根据Eshare医械汇数据显示,国内骨科植入物行业 2016-2021年间市场规模增速在20 %左右、保持快速发展趋势,2021年行业规模达到397亿元,而2022年关节、创伤相继纳入集采,市场规模有所缩水,2022年行业市场规模降至304亿元, 2023年脊柱集采落地后行业规模进一步小幅下降。截至2023年底,骨科植入物主要细分赛道关节、创伤脊柱集采基本在全国落地,集采冲击影响已得到较充分反应,2024年后行业有望重回稳健增长阶段。从集采进度来看,关节、创伤脊柱等均已执行一年周期以上,价格基数因素和渠道库存退换货问题本解决,骨科相关公司报表端有望迎来改善拐点。

关键词:骨科;高值耗材;关节;创伤脊柱;集采;创新

目录介绍

1 成长:后集采时代,骨科行业期需求稳健可持续

1.1 骨科植入耗材行业受益于老龄化等需求,有望长期保持稳健增长趋势

1.2 后集采时代,行业保持稳健增长

1.2 后集采时代,行业呈现多元化发展

1.2 后集采时代,国产企业占据主流

1.3 复盘集采,把握价格趋势——关节国采

1.3 复盘集采,把握价格趋势——脊柱国采

1.3 复盘集采,把握价格趋势——创伤国采

2 创新:品种满足临床需求,标外空间不断打开

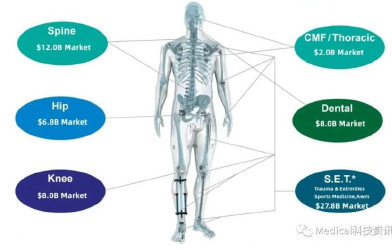

2.1 骨科行业仍有较多未满足需求,创新大有可为

2.2 脊柱领域-微创术式占比有望提升

2.3 关节领域-创新产品和材料可控是趋势

2.4 运动医学领域-国产替代伴随集采加速

2.4 新材料、新领域,解决临床问题空间仍然巨大

3 出海:空间广阔,国产企业崭露头角

3.1 骨科出海空间广阔

3.2 国产龙头出海已在路上

4 投资建议:关注相领域龙头企业

4.1 投资建议:关注相领域龙头企业

4.1.1 爱康医疗:国产关节领域龙头企业

4.1.2 春立医疗:从关节做起不断扩展的综合性骨科龙头公司

5 风险提示

©软件著作权归作者所有。本站所有文件均来源于网络,仅供学习使用,请支持正版!

转载请注明出处!

发表评论 取消回复