骨科行业全景图—创新+出海共振,打造第二增长曲线

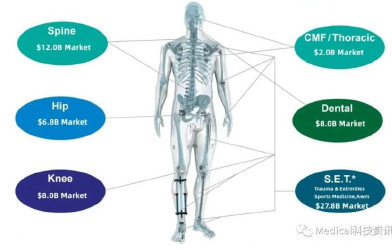

摘要:骨科高值耗材行业具备长期发展潜力,1)发病率与老龄化高度相关;2)整体治疗渗透率偏低,随着集采降价等因素手术普及有望不断提升。根据Eshare医械汇数据显示,国内骨科植入物行业 2016-2021年间市场规模增速在20 %左右、保持快速发展趋势,2021年行业规模达到397亿元,而2022年关节、创伤相继纳入集采,市场规模有所缩水,2022年行业市场规模降至304亿元, 2023年脊柱集采落地后行业规模进一步小幅下降。截至2023年底,骨科植入物主要细分赛道关节、创伤脊柱集采基本在全国落地,集采冲击影响已得到较充分反应,2024年后行业有望重回稳健增长阶段。从集采进度来看,关节、创伤脊柱等均已执行一年周期以上,价格基数因素和渠道库存退换货问题本解决,骨科相关公司报表端有望迎来改善拐点。