全固态电池:锂电池的下一代解决方案 摘要:全固态电池因采用固态电解质,在抑制锂枝晶生长与穿透、具备不可燃性及拥有更高耐热极限方面显著优于液态电池。固态电解质主要分为聚合物、氧化物、硫化物、卤化物四大类。全固态电池面临的核心问题是固固界面润湿性,包括化学/电化学界面的电化学稳定窗口窄、元素扩散和空间电荷层等问题,以及物理界面的接触不良、体积变化导致的阻抗增加等,进而引发锂枝晶生长和循环寿命缩短。政策托底,消费→低空→动力,产业化节奏明确。 研报 2025年09月18日 1 点赞 0 评论 210 浏览

商业航天,大国重器 摘要:中国作为传统航天领域的领先国家之一,发展商业航天成为我国提升综合国力、抢占未来科技与经济发展制高点的关键举措。近期商业航天司的设立及《推进商业航天高质量安全发展行动计划(2025-2027年)》的出台,也充分彰显顶层对商业航天发展的重视。低轨卫星座具有时延、发射灵活度高和制造成本等特点,是世界主要航天国家争夺空间资源的新赛道。中国向国际电信联盟(ITU)申请低轨卫星数量总已达5.13万颗,其中数量超过万颗的星座计划有三个:GW星座、千帆星座和鸿鹄-3星座。我国商业航天市场规模逐年增长,已初步形成覆盖上游制造、中游发射与运营、下游应用服务的全链条生态。 研报 2025年12月13日 1 点赞 0 评论 190 浏览

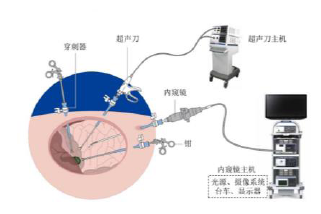

软式内窥镜市场空间广阔,国产替代扬帆起航 摘要:当前我国软镜行业市场规模约70亿元,2015 -2021年中国软镜行业CAGR达到14.9%。从下游应用场景来看,我国消化道癌症早筛率仍处于低位,未来将在人口老龄化程度加深、消化道癌症早诊早治需求提升等因素驱动下迎来持续增长,行业稳定成长β属性优且确定性强;从竞争格局上看,日系三巨头依靠在上游图像传感器的产业链供应优势强势垄断全球软镜市场,2022年我国软镜行业国产化率仅22.2 %,竞争格局较优,国产替代空间大。未来受益于“癌症早筛的人口红利+内镜开展率提升”和“国产替代”两个维度的增长动力,软镜赛道有望催生细分领域的优质成长股。 研报 2024年05月20日 1 点赞 0 评论 288 浏览

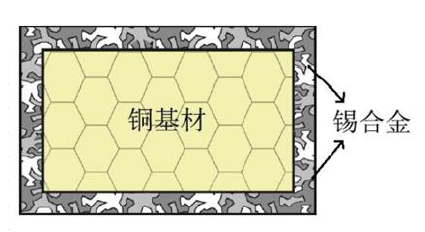

光伏焊带产品迭代提速,驱动行业集中度及龙头盈利能力提升 摘要:光伏焊带用于连接太阳能电池片并起导电作用,是组件核心辅材之一,组件成本占比约6%(按照2024年3月价格测算),但焊带品质对组件效率、良品率、使用寿命有较大影响,如焊带厚度减少会导致电阻率增加,使得光伏组件的短路电流和输出功率减少;焊带品质不达标会导致组件隐裂风险增加、虚焊/过焊风险提高,组件良品率下降。组件成本大幅下降有望驱动全球光伏装机持续增长,我们预计2024-2025年全球光伏组件直流侧需求676/806GWdc,同增28%/19%;在此带动下光伏焊带需求维持高景气,预计2024-2025年全球焊带需求27.3/32.2万吨,同增24%/185。 研报 2024年05月20日 1 点赞 0 评论 225 浏览

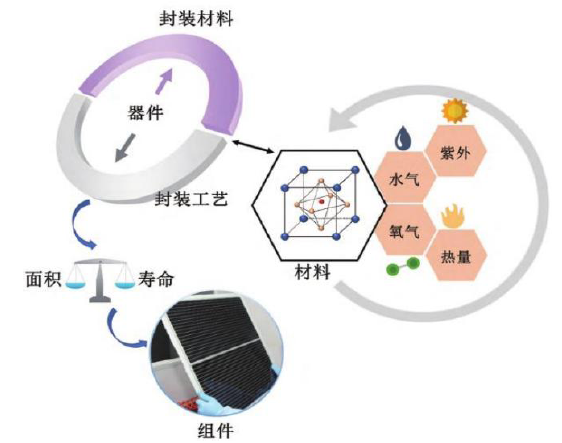

钙钛矿电池产研并进,降本提效,共赴星辰大海 摘要:钙钛矿型太阳能电池是利用钙钛矿型的有机金属卤化物半导体作为吸光材料的太阳能电池,钙钛矿泛指具有与CaTiO3相同晶体结构的材料,即ABX3型结构。钙钛矿电池具有原材料廉价易得、带隙可调整、光谱响应范围广、理论效率高、弱光效应优秀等特点。理论效率方面,单结钙钛矿电池极限理论效率为33%,双结为46%,远超晶硅电池理论效率。根据极电自建的户外电站数据,钙钛矿组件阵列每天早晨比同地区晶硅组件阵列平均早启动约25分钟,晚上晚关断约20分钟,每天工作时长多出45分钟左右,拥有优秀的弱光效应。 研报 2024年05月21日 1 点赞 0 评论 227 浏览

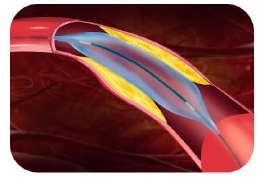

神经介入行业全景图 —行业突飞猛进,机遇与挑战并存 摘要:神经介入是通过血管性治疗疾病的一种新兴法,相比于静脉溶栓和开放性手术,神经介入具有诸多优势。随着技术发展不断成熟、临床数据完善,国内多项相关医指南继推出,推动神经介入逐渐应用于缺血性脑卒中、颅内动脉狭窄及大多数类型的颅内动脉瘤的治疗,行业迎来快速发展期。颅内动脉瘤往往需要进行手术治疗,多项研究结果表明介入治疗效果优于开放性手术,血管介入疗法逐渐成为治疗颅内动脉瘤的首选,指南推荐级别较高,推动渗透率不断提升。2015年后随着临床数据完善,机械取栓(介入性治疗)在国内外指南中获得了最高级别推荐,带动行业步入成长快速车道。动脉粥样硬化狭窄(ICAS)目前临床仅支持药物治疗作为一线治疗方式,但存在复发率高等问题,临床亟待血管内治疗更优产品补齐。 研报 2024年05月21日 1 点赞 0 评论 271 浏览

智能眼镜:AI 形态领航,探索AR 新视界 摘要:AI大模型能力的逐步提升,推动人机交互方式变革,为新型AI 终端载体的诞生创造了条件。眼镜产品由于本身贴近用户视觉的特性,其发展趋势是在形态上逐步叠加光学显示模块,演变为AI+AR 眼镜。从功能对比来看,AI 眼镜专注于语音、图像信息的捕捉,聚焦智能化处理与人机交互,为用户提供智能化的辅助服务;AR 眼镜更侧重于提供沉浸式的增强现实体验。从硬件组成对比来看,AI 眼镜的核心硬件需求聚焦于SoC处理器,且对其提出低功耗、高性能要求;AR 眼镜则不仅依赖SoC处理器及各类传感器,还需光学模组来生成虚拟图像。伴随着方案持续迭代创新,衍射光波导+Micro LED 光学组合有望成为AR眼镜终局方案,为消费者带来更优的显示和佩戴体验 研报 2025年06月20日 1 点赞 0 评论 214 浏览

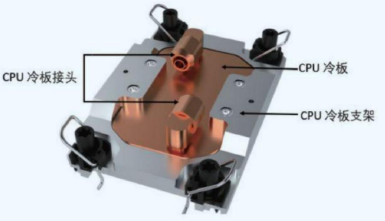

千亿液冷元年已至,看好国产供应链加速入局 摘要:液冷技术是解决数据中心散热压力的必由之路,其具备低能耗、高散热、低噪声和低TCO的优势,同时其能降低数据中心PUE值,满足国家要求。同时随着芯片迭代,功率密度激增,对应芯片的散热需求越来越大,传统风冷难以为继,引入液冷势在必行。现阶段液冷的主要方案中冷板式占据主流地位,浸没式有望成为未来的发展方向。伴随芯片升级迭代,功率密度激增,相应液冷价值量也会随之快速增长,机架液冷模块价值量有望增长20%以上,未来随着rubin架构升级,液冷价值量有望进一步提升。商业模式上,英伟达放权开放供应商名录,代工厂自主选择供应链组成,由此前维谛为唯一认证CDU转向多供应方,国产链有望通过二次供应间接进入。 研报 2025年12月17日 1 点赞 0 评论 193 浏览

2025年氢能奇点将至,绿氢及商用车迎翻倍放量 摘要:2024 年是氢能行业准备,在政策推广、示范效应和产降本三重驱动下明将迎放量带迈向商化。从2025年国家目标看,绿氢项目缺口在9-10万吨(保有量11万吨)、燃料电池汽车缺口在2.5万辆(保有量2.5万辆),绿氢项目和燃料电池汽车的爆发量级均看向翻倍起步。绿氢一体化项目迎爆发,把握制设备和色运营商机会。 2023年-2024年,国内立项的项目绿氢产能已超600万吨,当前落地项目约11万吨。随着政策出台、示范效应和产业降本三者共同驱动,项目落地进程将加速。氢能商用车进入冲刺翻倍年,燃料电池核心零部件迎机遇。氢能商用车进入冲刺翻倍年,燃料电池核心零部件迎机遇。2025年规划确认时点将近,国家层面规划燃料电池汽车推广的保底量,即到2025年之前不低于5万辆,截至2024年10月,燃料电池汽车保有量约为2.5万辆,近半目标缺口需完成。 研报 2024年11月29日 1 点赞 0 评论 243 浏览

铁锂反转临界点已至,高端产品迭代强化龙头优势 摘要:铁锂电池技术不断迭代,能量密度、快充性能、循环寿命等逐步提升,压实密度2.6-2.65产品行业开始放量,龙头公司进度领先。排产看,锂电9月环比增幅明显,龙头厂商为10-20%,主要受益于海外储能需求拉动和国内汽车消费刺激政策,10月预计环比继续3-5%增长,预计景气度持续至11月,铁锂9月起需求明显好转。 研报 2024年12月04日 1 点赞 0 评论 217 浏览